- 城市:全國

- 發布時間:2016-04-19

- 報告類型:企業監測分析

- 發布機構:克而瑞

??4月12日,廣宇發展宣布停牌并公告重大資產重組事項,擬向大股東魯能集團等發行股份購買資產并向其他不超過10名投資者定向增發股份。這也是 魯能集團——曾經為“山東資產規模最大”的老牌企業,七年來第三次發起重組。經歷了多年的股權變更、資產剝離、業務板塊調整后,如今的魯能集團還剩下哪些 家當,此番重組又能否成功呢?

??一、魯能集團旗下到底有多少資產,盈利能力又如何?

??魯能集團的業務一度包含了住宅地產、商業地產及貿易、新能源和礦業等4大板塊,2014年,公司的業務重心明確為住宅地產開發,并從事部分商業物業和酒店的開發經營,堅持以剛需及改善型產品為主、高端物業為輔。從中誠信對魯能集團2015年公司債券信用評級報告的數據中,我們能夠了解魯能剝離非房地產資產后兩年的運營情況。

??1、土地儲備豐富,但布局區域分散缺乏重點

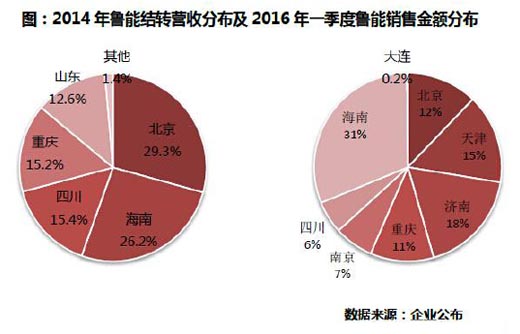

??截至2015年6月末,魯能共有土地儲備面積1114.87萬平方米,主要分布在北京、濟南、南京、成都、大連、重慶、宜賓、三亞、海口等城市,其中南京為2015年首次進入;評級報告期后的2015年下半年至今,魯能又先后進軍福州和蘇州。根據魯能銷售和結轉營收的區域分布,可以看出其布城市布局以點為主,未形成區域聯動和輻射效應。具體而言,魯能項目所在的城市主要分四類:

??一是位于中西部的重慶、成都和宜賓,其中重慶公司的股權大部分已被注入廣宇發展中,銷售表現較穩定;四川公司的貢獻相對較小。

??二是環渤海的北京、天津和濟南,北京在魯能2013和2014年的結轉營收中占比較高,發展時期也較長;濟南則是魯能大本營,但魯能的品牌優勢并未在山東省內明顯發揮;兩個城市間的互動效應不大。

??三是海南省的三亞、海口、文昌等城市,均為旅游大盤。海南對魯能的貢獻極大,如2016年一季度貢獻了超過30億,占集團近三分之一的業績。但海南市場季節性和周期性均較強,時冷時熱,投資性需求占主要位置;此外魯能在海南的大量土地儲備價值高,但有囤地嫌疑,或為前兩次重組失敗的原因之一。

??四是魯能最新拓展的南京、蘇州和福州等當前的熱門二線城市:南京和蘇州由于市場過度火爆導致大量房企涌入爭搶,地價上升迅猛,為后市走向和魯能繼續拿地深耕帶來不確定因素;而福州則土地供應量小,本土的閩企也十分兇猛。

??而魯能在接受媒體采訪時表示,未來將在深耕現有戰略布點城市基礎上,以京津冀、長三角、珠三角三大城市群和濟青、海南、成渝、海西、華中為重點區域,很顯然,被魯能視作重點的城市過多,管理半徑大,如果沒有足夠的運營制度和人才儲備容易造成區域公司“各自為營“的情況。

??2、緩慢周轉帶來高毛利,負債結構健康

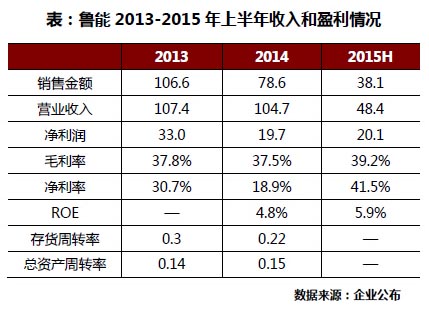

??受到集團整合、剝離部分資產、子公司股權處置等影響,魯能近三年的銷售和結轉營收情況并不穩定,凈利潤亦受此影響波動明顯。魯能的毛利率在房企中處于較高水準,2015年上半年高達39.2%,主要原因是大量土地儲備獲取時間早、成本低,如今自然能產生較高的溢價。但高毛利的另一面是緩慢的周轉速度,魯能存貨周轉率和總資產周轉率均遠低于行業平均水準,運營效率并不高。此外,魯能2014年ROE僅4.8%,可見其在股東自有資金的利用和價值創造方面有所欠缺。

??無論是短期還是長期來看,魯能幾乎不存在償債風險,2015年上半年資產負債率僅48.9%,凈負債率僅25.5%;現金短債比1.49,長短債務比2.58,債務結構十分健康。這也反映了,魯能在過去的發展中并沒有使用高杠桿,如果未來有進一步擴張的意圖,可適度提高負債率,在獲取核心城市優質地塊時有一定優勢。

??魯能并非沒有意識到自己的問題和優勢,在2015年提出要“加強產品的標準化研究,形成可快速復制開發的模式,并加快現有存量土地的開發速度”,拿地力度也明顯加大,光在南京、蘇州、福州三地高價搶下的四幅地王總耗資便可達112.4億元。

??二、屢敗屢戰,魯能當前啟動廣宇發展重組事宜的成功概率多大?

??自2009年魯能成為廣宇發展控股股東后,上市公司于2011年和2013年兩次宣布重組并計劃定增收購魯能資產,但最終均告失敗。對于廣宇發 展而言,盡管名下所有資產均為重慶魯能項目,并接受魯能的統一戰略規劃拿地、開工,但在資本市場上的處境十分尷尬,長期來看整合是必然結果。

??1、距離重組失敗僅一年,魯能急于再啟有三點原因

??其一,房地產開發業務已是魯能唯一的主業。魯能集團原為國家電網山東電力集團公司下屬 “三產多經”企業,為山東最大的企業,旗下有煤電、礦業、房地產、工程建設、金融、體育等產業,股權結構復雜,曾陷入“私有化”紛爭。剝離了能源等資產 后,魯能如今剩下的業務已經十分清晰,但收入來源卻變得單一。因此,魯能如果不集中資源,獲取更多資金制定積極進取的戰略,未來整個企業都將失去持持續增 長的動力。

??其二,打開A股融資渠道,補充資金規模擴張。盡管央企背景的魯能并不存在償債壓力,但2014年起魯能便加 大了投資規模,尤其是在二線城市動輒耗資數十億奪地王,對資金需求量有所增加。當前境內市場資金寬松,是低成本融資的絕佳時機,發行公司債、A股增發等渠 道暢通,在香港和海外上市的房企也紛紛醞釀回歸。而廣宇發展的凈資產限制了發債規模,也無法進行信用評級,重組后有望拓寬境內低成本融資渠道。

??其三,提高大股東持股比例,防范野蠻人入侵。上市公司頻頻被舉牌,在萬科、金地、金融街等均上演了股權爭奪 戰,連旗下無資產的廊坊發展都成了恒大舉牌的對象,市值和大股東持股比例“雙低”的企業無不自危。廣宇發展目前總市值僅41億元,魯能持股比例 20.83%,若按停牌時8.01元/股的價格計算,僅需不到9億元便可成為廣宇發展的第一大股東,重組定增則能鞏固大股東的控股地位。

??2、借力國企改革再重組,資產估值依然是成敗關鍵

??廣宇發展的重組方案已經兩度被否,第一次是由于國家加強了對房地產行業的宏觀調控,房企IPO、并購重組、再融資等均暫停;第二次失敗原因的官 方口徑為信息披露問題,但實質或是由于魯能擬注入海南的項目涉嫌囤地(2014年曾被海南國土局約談),總體估值過高等;此番重組結果依然取決于行業背景 和注入資產情況。

??從行業背景來看,本屆政府已經逐步取消了對房地產行業的宏觀調控政策,以“去庫存”為主要目標,也不再限制房企融資;國企改革加速,如中海并購中信資產等重大重組案例增加,而像廣宇發展這樣的上市平臺也有望被盤活。

??從魯能自身來看,一方面,和上一次相比,魯能從擬注入的資產包中剔除了最受爭議、規模龐大的海南公司以加快審批進程,僅剩下山東和宜賓公司,北京順義新城項目以及重慶公司剩余股權,均位于魯能進駐較早、項目較多的城市,大部分已經開始產生銷售回款,不少為成熟的大盤項目。

??另一方面,魯能2015年起便在開拓新城市和品牌推廣方面表現積極,拿地總金額超過230億元;2016一季度銷售表現也十分搶眼,首次進入TOP20,向資本市場喊話;如果繼續維持進取的姿態,并加快周轉速度,將加大此次重組獲批的概率。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元